中国工业机器人专利数超9万件 下游应用领域结构调整

中国工业机器人专利数超9万件 下游应用领域结构调整

发布日期:2013-06-26

中商情报网讯:智能装备是高端装备的核心,是制造装备的前沿和制造业的基础,已成为当今工业先进国家的竞争目标,制造业的重点发展方向和信息化与工业化深度融合的重要体现,发展智能装备产业对于加快制造业转型升级,提升生产效率、技术水平和产品质量,降低能源资源消耗,实现制造过程的智能化和绿色化发展具有重要意义。

工业机器人作为高端装备的主要智能制造装备之一,随着智能制造技术的不断进步,工业机器人的应用领域快速扩张,目前,中国工业机器人的主要应用领域为汽车、电子电器、橡胶塑料、冶金、食品、药品等行业。

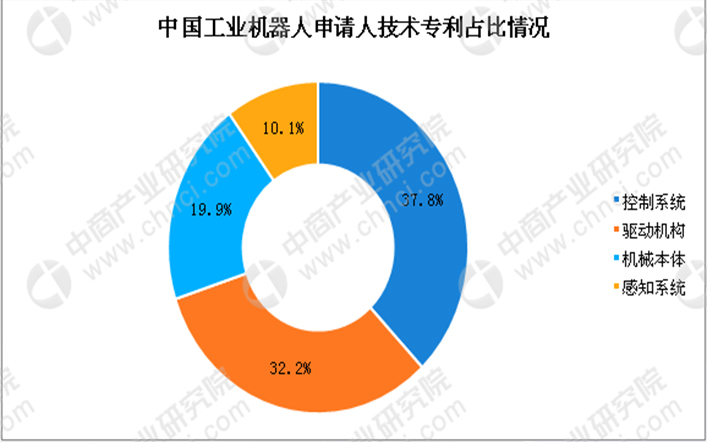

专利数超9万件,控制系统占主体

数据显示,截止2017年7月,中国工业机器人领域的专利/申请累计已达95247件,其中企业专利申请人占比为65%,高校申请人占比为19.8%,个人申请人占比为10.8%,科研占比为3.0%,机关团体占比为0.3%。

控制系统作为工业机器人的核心系统,对于不同类型的机器人,控制系统也存在较大的差别,对机器人的性能起到关键性作用,在一定程度上影响机器人的发展,数据显示,中国工业机器人申请人技术占比占比最高的是控制系统,占比为38%;其次为驱动机构,占比为32%;排名第三的是机械本体,占比为20%,其后为感知系统,占比为10%,由此可见,控制系统是发明专利的主体,是专利申请人重点关注的领域。

3C行业实现快速增长,下游应用领域结构调整

近年来,随着工业机器人的快速发展,工业机器人应用行业不断拓展,数据显示,2017年中国工业机器人应用行业占比情况中,汽车行业仍是工业机器人最主要的应用领域,其次为3C电子电气行业,占比为27.65%;其后分别为金属加工、塑料及化学制品、食品饮料烟,占比分别为10.76%、7.85%、2.27%。

在应用领域方面,搬运码垛占比为37%,焊接占比为34%,其后分别为装配、喷涂以及抛光打磨领域,占比分布为16%、6%以及2%。

工业机器人销量持续稳定增长,中国市场前景广阔

2009年以来,全球工业机器人销量逐年增长,数据显示,2017年全球工业机器人销量达到36.33万台,与2016年的30.87万台同比增长17.7%;随着工业机器人技术的逐渐成熟,应用场景不断拓展,全球工业机器人的需求将持续增加,预计2018-2020年全球工业机器人销量将保持15%的增长速率,2018年全球工业机器人销量将达到39.69万台。

在全球各地区工业机器人销量情况中,2017年亚洲工业机器人总销量达到24.2万台,工业机器人销量实现爆发式增长,预计2020年销量将有望突破35万台;2017年欧洲工业机器人销量为6.4万台,与2016年的5.9万台增长8.9%;美洲地区工业机器人销量为5.0万台,同比增长17.1%。

数据显示,2017年中国工业机器人销量为12.08万台,与2016年的9.14万台增长32.2%。随着工业机器人需求的增加,预计2018年中国工业机器人销量将达到14.7万台,占全球工业机器人销量的37%。伴随着我国制造业的发展,特别是汽车及汽车零部件制造业和摩托车行业的快速发展,工业机器人的装配量将会稳固上升。此外,我国的建筑业、采矿业、铁路和公共建设、水力工程建设和工程机械、建筑机械市场的扩大也将对工业机器人产业起到推动作用。建筑工程机械的结构件多为焊接件,为提高焊接质量和效率,满足市场的需求,目前许多工程机械厂商纷纷要求采用机器人进行焊接,市场前景广阔。

工业机器人作为高端装备的主要智能制造装备之一,随着智能制造技术的不断进步,工业机器人的应用领域快速扩张,目前,中国工业机器人的主要应用领域为汽车、电子电器、橡胶塑料、冶金、食品、药品等行业。

专利数超9万件,控制系统占主体

数据显示,截止2017年7月,中国工业机器人领域的专利/申请累计已达95247件,其中企业专利申请人占比为65%,高校申请人占比为19.8%,个人申请人占比为10.8%,科研占比为3.0%,机关团体占比为0.3%。

控制系统作为工业机器人的核心系统,对于不同类型的机器人,控制系统也存在较大的差别,对机器人的性能起到关键性作用,在一定程度上影响机器人的发展,数据显示,中国工业机器人申请人技术占比占比最高的是控制系统,占比为38%;其次为驱动机构,占比为32%;排名第三的是机械本体,占比为20%,其后为感知系统,占比为10%,由此可见,控制系统是发明专利的主体,是专利申请人重点关注的领域。

3C行业实现快速增长,下游应用领域结构调整

近年来,随着工业机器人的快速发展,工业机器人应用行业不断拓展,数据显示,2017年中国工业机器人应用行业占比情况中,汽车行业仍是工业机器人最主要的应用领域,其次为3C电子电气行业,占比为27.65%;其后分别为金属加工、塑料及化学制品、食品饮料烟,占比分别为10.76%、7.85%、2.27%。

在应用领域方面,搬运码垛占比为37%,焊接占比为34%,其后分别为装配、喷涂以及抛光打磨领域,占比分布为16%、6%以及2%。

工业机器人销量持续稳定增长,中国市场前景广阔

2009年以来,全球工业机器人销量逐年增长,数据显示,2017年全球工业机器人销量达到36.33万台,与2016年的30.87万台同比增长17.7%;随着工业机器人技术的逐渐成熟,应用场景不断拓展,全球工业机器人的需求将持续增加,预计2018-2020年全球工业机器人销量将保持15%的增长速率,2018年全球工业机器人销量将达到39.69万台。

在全球各地区工业机器人销量情况中,2017年亚洲工业机器人总销量达到24.2万台,工业机器人销量实现爆发式增长,预计2020年销量将有望突破35万台;2017年欧洲工业机器人销量为6.4万台,与2016年的5.9万台增长8.9%;美洲地区工业机器人销量为5.0万台,同比增长17.1%。

数据显示,2017年中国工业机器人销量为12.08万台,与2016年的9.14万台增长32.2%。随着工业机器人需求的增加,预计2018年中国工业机器人销量将达到14.7万台,占全球工业机器人销量的37%。伴随着我国制造业的发展,特别是汽车及汽车零部件制造业和摩托车行业的快速发展,工业机器人的装配量将会稳固上升。此外,我国的建筑业、采矿业、铁路和公共建设、水力工程建设和工程机械、建筑机械市场的扩大也将对工业机器人产业起到推动作用。建筑工程机械的结构件多为焊接件,为提高焊接质量和效率,满足市场的需求,目前许多工程机械厂商纷纷要求采用机器人进行焊接,市场前景广阔。

推荐精彩博文